在現(xiàn)代企業(yè)管理實(shí)踐中,阿米巴經(jīng)營模式因其獨(dú)特的組織哲學(xué)與運(yùn)營機(jī)制,日益受到眾多企業(yè)的關(guān)注與探索。這一由日本經(jīng)營之圣稻盛和夫創(chuàng)立的管理方法,不僅成就了京瓷與KDDI的商業(yè)傳奇,更在全球范圍內(nèi)引發(fā)了對傳統(tǒng)科層制管理模式的深刻反思。本文將探討阿米巴模式的核心理念、實(shí)施路徑,并重點(diǎn)分析其在不同類型企業(yè)中的適用性選擇,以期為尋求管理變革的企業(yè)提供參考。

一、阿米巴模式的核心理念:從“管控”到“賦能”

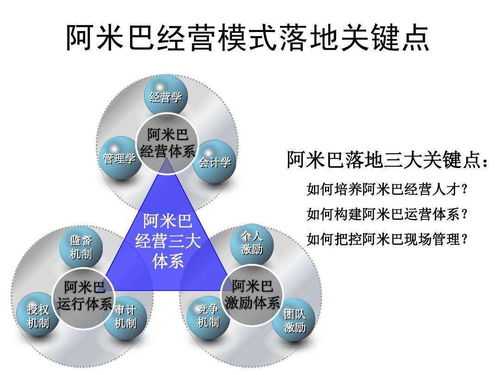

阿米巴經(jīng)營模式的本質(zhì),是通過將企業(yè)劃分為若干個獨(dú)立核算、自主經(jīng)營的微小組織(即“阿米巴”),實(shí)現(xiàn)全員參與經(jīng)營。其三大支柱在于:

- 單位時(shí)間核算制度:每個阿米巴以“銷售額最大化、費(fèi)用最小化”為原則,獨(dú)立計(jì)算附加價(jià)值,關(guān)注單位時(shí)間效益而非單純利潤。

- 哲學(xué)共有:以“敬天愛人”“作為人,何謂正確”等經(jīng)營哲學(xué)為基礎(chǔ),統(tǒng)一價(jià)值觀,避免分權(quán)后的本位主義。

- 賦權(quán)與問責(zé):一線員工被賦予決策權(quán),同時(shí)對經(jīng)營結(jié)果負(fù)責(zé),激發(fā)個體創(chuàng)造力與責(zé)任感。

這種模式打破了傳統(tǒng)“自上而下”的指令體系,構(gòu)建起一種“自下而上”的活性化組織生態(tài)。

二、實(shí)施路徑:從理念導(dǎo)入到機(jī)制落地

成功導(dǎo)入阿米巴需經(jīng)歷系統(tǒng)化過程:

- 理念滲透:首先需在企業(yè)內(nèi)部形成哲學(xué)共識,領(lǐng)導(dǎo)層需以身作則,避免將阿米巴簡單視為績效考核工具。

- 組織細(xì)分:根據(jù)業(yè)務(wù)流或職能,劃分出能獨(dú)立完成業(yè)務(wù)閉環(huán)的小單元,確保各阿巴米邊界清晰但協(xié)作順暢。

- 核算體系搭建:設(shè)計(jì)透明的內(nèi)部交易價(jià)格與核算規(guī)則,確保數(shù)據(jù)及時(shí)、準(zhǔn)確,并能真實(shí)反映經(jīng)營狀況。

- 人才培育:通過持續(xù)培訓(xùn),使每位成員具備經(jīng)營者意識,理解報(bào)表數(shù)據(jù)并能主動改善經(jīng)營。

- 循環(huán)改善:定期召開經(jīng)營會議,回顧數(shù)據(jù)、分享經(jīng)驗(yàn)、制定對策,形成“計(jì)劃-執(zhí)行-反饋”的持續(xù)改進(jìn)循環(huán)。

三、適用性選擇:哪些企業(yè)更適合阿米巴?

阿米巴并非普適萬能,其有效實(shí)施高度依賴于企業(yè)特定條件:

1. 高度適配的企業(yè)類型

- 制造業(yè)企業(yè):生產(chǎn)流程可清晰分割,各環(huán)節(jié)成本與產(chǎn)出易于核算,如精密制造、裝配行業(yè)。

- 服務(wù)業(yè)中的知識密集團(tuán)隊(duì):咨詢、設(shè)計(jì)、軟件研發(fā)等團(tuán)隊(duì),成果與人力投入直接相關(guān),易于衡量單位時(shí)間附加值。

- 具備強(qiáng)企業(yè)文化與哲學(xué)基礎(chǔ)的企業(yè):領(lǐng)導(dǎo)層有堅(jiān)定信念,愿意長期投入理念培育,員工認(rèn)同感較高。

2. 需謹(jǐn)慎評估或調(diào)整適用的情形

- 強(qiáng)項(xiàng)目制或創(chuàng)新探索型業(yè)務(wù):成果不確定性高,核算周期長,短期核算可能抑制長期創(chuàng)新投入。

- 高度依賴跨部門協(xié)作的流程:若內(nèi)部交易定價(jià)難以公允,或易引發(fā)部門墻加厚、協(xié)作成本上升。

- 初創(chuàng)期或生存壓力極大的企業(yè):資源有限,管理重心在生存與市場開拓,復(fù)雜核算可能分散核心精力。

- 員工素質(zhì)與意愿不足:若員工缺乏基本經(jīng)營意識或數(shù)據(jù)理解能力,賦權(quán)可能引發(fā)混亂。

3. 關(guān)鍵成功要素

- 高層決心與哲學(xué)引領(lǐng):阿米巴是“一把手工程”,高層需真正信奉并踐行其哲學(xué)內(nèi)核。

- 透明公平的文化氛圍:數(shù)據(jù)公開、規(guī)則公正,避免因核算引發(fā)內(nèi)部惡性競爭。

- 信息系統(tǒng)支撐:需要高效IT系統(tǒng)支持細(xì)粒度、實(shí)時(shí)性的核算數(shù)據(jù)匯總與分析。

- 動態(tài)調(diào)整能力:阿米巴劃分并非一成不變,需隨戰(zhàn)略與業(yè)務(wù)發(fā)展靈活重組。

四、本土化實(shí)踐:避免誤區(qū),融合創(chuàng)新

許多中國企業(yè)在引入阿米巴時(shí),易陷入常見誤區(qū):

- 重核算、輕哲學(xué):將阿米巴降格為績效考核工具,導(dǎo)致短期行為與部門對立。

- 劃分過細(xì)或機(jī)械:忽視業(yè)務(wù)流程本質(zhì),造成管理復(fù)雜化與協(xié)作效率下降。

- 忽視軟性激勵:只關(guān)注數(shù)字結(jié)果,忽略哲學(xué)認(rèn)可、榮譽(yù)表彰等精神激勵。

成功的本土化實(shí)踐,往往是將阿米巴精髓與中國企業(yè)特點(diǎn)相結(jié)合:

- 在劃分阿米巴時(shí),兼顧靈活性,允許一定程度的模糊邊界以適應(yīng)快速變化。

- 將單位時(shí)間核算與長期戰(zhàn)略目標(biāo)(如技術(shù)創(chuàng)新、客戶滿意度)平衡結(jié)合。

- 利用數(shù)字化工具(如ERP、BI系統(tǒng))降低核算成本,提升數(shù)據(jù)可視化與決策支持。

阿米巴作為一種“道術(shù)合一”的管理體系

阿米巴經(jīng)營模式的核心貢獻(xiàn),在于它提供了一種將“以人為本”的經(jīng)營哲學(xué),轉(zhuǎn)化為可操作、可量化的管理機(jī)制的路徑。對于尋求突破增長瓶頸、激發(fā)組織活力的企業(yè)而言,阿米巴值得深入研究和審慎嘗試。其成功的關(guān)鍵不在于照搬形式,而在于深刻理解其“培養(yǎng)具有經(jīng)營者意識的人才”的根本目的,并結(jié)合自身行業(yè)特性、發(fā)展階段與文化基因,進(jìn)行創(chuàng)造性轉(zhuǎn)化。管理模式的適用性選擇,始終是服務(wù)于企業(yè)可持續(xù)健康發(fā)展的本質(zhì)追求。